Intanto, via libera all’aumento di capitale da 5 miliardi di Mps. Bocciato il piano Passera

Alle 22 di ieri sera, Venerdì 29 luglio l’E.B.A. (European Banking Authority), ha pubblicato i risultati degli “stress test” (vedi immagine), ovvero quelli risultanti da simulazioni sulla salute delle principali banche europee in una situazione di particolare crisi economica. Secondo l’Authority, la maggior parte delle banche esaminate ha migliorato la sua situazione rispetto al passato.

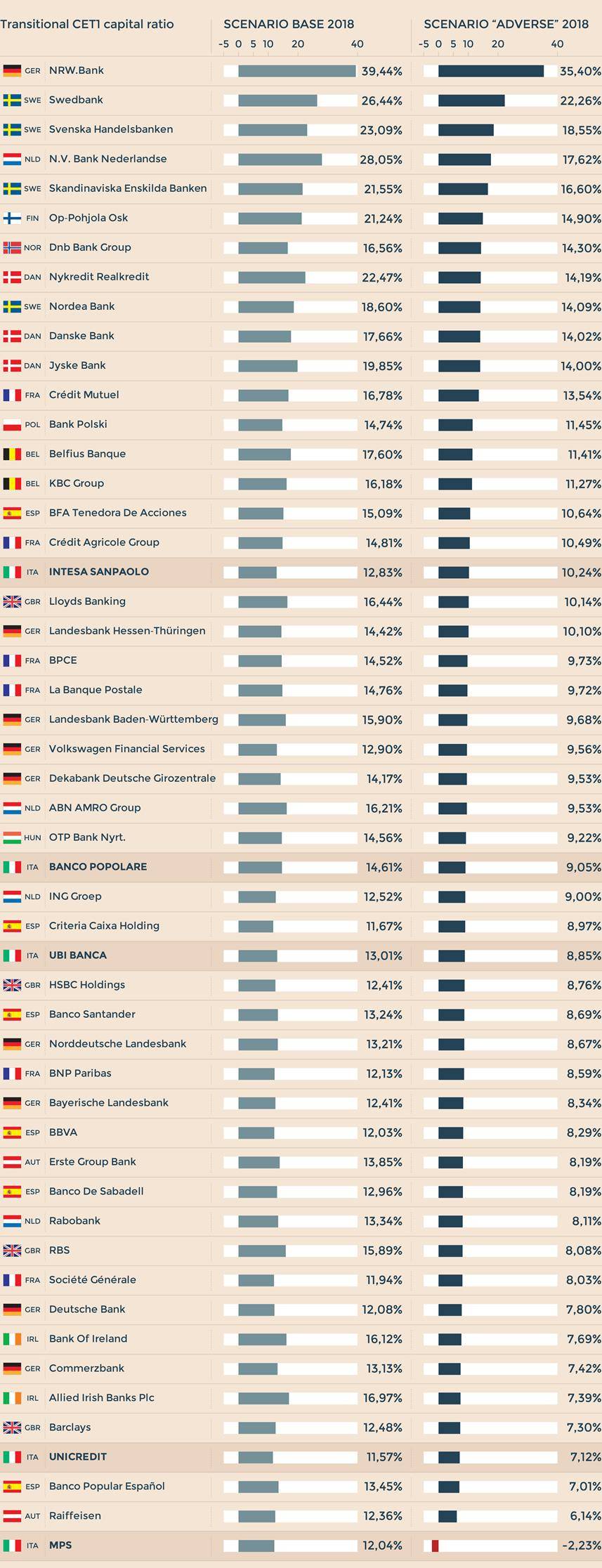

Anche se non si attendeva un risultato positivo, è sempre triste e dispiacevole constatare che Monte dei Paschi di Siena è l’unica, tra le 51 banche esaminate, risultata insolvente, cioè con un capitale negativo. Va anche detto che, al di là dei buoni risultati di Banca Intesa, il sistema bancario italiano nel suo complesso, è risultato uno dei più deboli, dopo quello irlandese e quello austriaco.

Mps è comunque l’unico caso in Europa di Cet1 Ratio negativo, al meno 2,2 per cento e al meno 2,4% c onsiderando un “Fully loaded Common Equity Tier 1 ratio”. La banca senese, risulta l’unico caso di apparente “bocciatura” nella simulazione, l’unica con un Cet1 addirittura negativo e oltre 14 punti più basso rispetto a quello che ottiene nello scenario di base, peraltro un solido 12 per cento.Ricordiamo, pur semplificando, che il “Cet1”, Common Equity Tier 1 ratio” (CET1 ratio), è una misura che indica la solidità di una banca e che rappresenta, attraverso un rapporto espresso in percentuale, tra la quantità di capitale posseduto e le sue attività (come prestiti e investimenti) ponderate in base al loro livello di rischio. Di norma, per avere un parametro, le banche con CET1 superiore al 10%, sono considerate genericamente solide, mentre viene considerato l’8% come soglia minima per evitare il commissariamento. Il termine ponderate sta a significare dunque il “peso” del rischio degli investimenti della banca. Un investimenti rischioso, quindi, “pesa” di più perché è più probabile che venga perduto e quindi ha bisogno di più capitale per essere coperto.

Nel suo complesso, il sistema bancario italiano presenta un CET1 medio del 7,62%. Banca Intesa, tra le banche italiane, ha ottenuto risultati migliori della media europea (9,2%), con un CET1 del 10,24%. Peggio di quelle italiane sono andate, come suddetto, solo le banche austriache e quelle irlandesi, con un CET1 medio rispettivamente del 7,22% e del 5,22%. Anche Deutsche Bank, una delle più grandi banche del mondo, e Commerzbank, hanno ottenuto risultati al di sotto della media europea con il 7,80% e il 7,42%.

Un breve video esplicativo su cosa siano e a cosa servono gli “Stress Test” ripreso da www.corriere.it/

Relativamente ai risultati riportiamo il comunicato stampa di Banca Monte dei Paschi di Siena, diramato alle 22:44 di ieri sera con titolo “Risultati dello Stress Test EBA 2016”

onsiderando un “Fully loaded Common Equity Tier 1 ratio”. La banca senese, risulta l’unico caso di apparente “bocciatura” nella simulazione, l’unica con un Cet1 addirittura negativo e oltre 14 punti più basso rispetto a quello che ottiene nello scenario di base, peraltro un solido 12 per cento.Ricordiamo, pur semplificando, che il “Cet1”, Common Equity Tier 1 ratio” (CET1 ratio), è una misura che indica la solidità di una banca e che rappresenta, attraverso un rapporto espresso in percentuale, tra la quantità di capitale posseduto e le sue attività (come prestiti e investimenti) ponderate in base al loro livello di rischio. Di norma, per avere un parametro, le banche con CET1 superiore al 10%, sono considerate genericamente solide, mentre viene considerato l’8% come soglia minima per evitare il commissariamento. Il termine ponderate sta a significare dunque il “peso” del rischio degli investimenti della banca. Un investimenti rischioso, quindi, “pesa” di più perché è più probabile che venga perduto e quindi ha bisogno di più capitale per essere coperto.

Nel suo complesso, il sistema bancario italiano presenta un CET1 medio del 7,62%. Banca Intesa, tra le banche italiane, ha ottenuto risultati migliori della media europea (9,2%), con un CET1 del 10,24%. Peggio di quelle italiane sono andate, come suddetto, solo le banche austriache e quelle irlandesi, con un CET1 medio rispettivamente del 7,22% e del 5,22%. Anche Deutsche Bank, una delle più grandi banche del mondo, e Commerzbank, hanno ottenuto risultati al di sotto della media europea con il 7,80% e il 7,42%.

Un breve video esplicativo su cosa siano e a cosa servono gli “Stress Test” ripreso da www.corriere.it/

Relativamente ai risultati riportiamo il comunicato stampa di Banca Monte dei Paschi di Siena, diramato alle 22:44 di ieri sera con titolo “Risultati dello Stress Test EBA 2016”

Risultati dello Stress Test EBA 2016

COMUNICATO STAMPA FINANZIARIO

29/07/2016 22:44

Banca Monte dei Paschi di Siena S.p.A. (anche la “Banca” o “BMPS”) ha partecipato all’esercizio di stress test condotto dalla European Banking Authority (EBA), in collaborazione con la Banca d’Italia, la Banca Centrale Europea (ECB), la Commissione Europea (EC), e l’European Systemic Risk Board (ESRB). La Banca recepisce l’annuncio odierno fatto dall’EBA relativamente allo Stress Test europeo e riconosce i risultati dell’esercizio. I risultati dell’esercizio mostrano per la Banca un impatto molto severo nello scenario “adverse” che evidenzia un CET1 nel 2018 pari a -2,2%, mentre nello scenario “baseline” il CET1 nel 2018 si conferma al 12%. Lo Stress Test 2016 non ha una soglia successo/fallimento, ma è invece disegnato come un elemento informativo significativo nell’ambito del processo di supervisione per il 2016. I risultati saranno quindi utilizzati dalle autorità competenti per valutare la capacità della banca di rispettare i vincoli regolamentari in scenari stressati sulla base di metodologie e assunzioni comuni. Lo scenario di stress avverso è stato disegnato da ECB/ESRB e copre un orizzonte di tre anni (2016-2018), assumendo un bilancio statico a partire da Dicembre 2015, e quindi non tiene conto di successive modifiche alla strategia di business, del piano di ristrutturazione attualmente in corso che prevede ulteriori evoluzioni nei prossimi due anni, o altre azioni che la Banca potrà porre in essere. I risultati sono guidati da quattro ipotesi principali. Margine di interesse Il forte aumento del costo del funding, la contestuale riduzione significativa dei margini sugli attivi e la totale eliminazione degli interessi sui default portano ad una riduzione di CET 1 ratio di 660bps nei tre anni dell’esercizio. L’elevato impatto è legato a due componenti principali:Rischio di credito Le proiezioni di accantonamenti sui crediti, legate ai tassi di default stressati e il peggioramento del portafoglio deteriorato, portano ad una perdita di CET 1 ratio di 230bps nei tre anni dell’esercizio. Un costo del credito molto elevato, nello scenario adverse, è legato a due componenti principali:

- L’aumento del costo del funding, derivante da uno shock prescrittivo di 220bps legato al basso rating della Banca e trasmesso alle varie categorie di passività secondo coefficienti predefiniti, porta ad una perdita cumulata di circa € 2,2 miliardi di margine nei tre anni dello scenario “adverse” (l’aumento del costo del funding è solo in minima parte trasferito sugli attivi e di conseguenza non è bilanciato dal re-pricing del nuovo business)

- L’eliminazione di tutti gli interessi maturati sulle posizioni in default, dato l’elevato stock d’incagli della Banca, porta ad una perdita di margine di altri € 2,2 miliardi nei tre anni

Deduzioni di capitale Le perdite rilevanti di conto economico registrate sopra, sono ulteriormente amplificate dai meccanismi di Basilea 3 del calcolo del capitale regolamentare, che generano ulteriori deduzioni di CET 1 (legati a DTA e partecipazioni) per circa 200bps In particolare, alcuni elementi di capitale legati a perdita da fiscalità differita e partecipazioni vengono dedotte, come previsto dalla normativa di Basilea 3, dal CET 1 regolamentare per la quota che supera il 10% o il 15% del CET 1 stesso. Di conseguenza, a causa delle rilevanti perdite di conto economico registrate dalla banca nei tre anni dell’esercizio e la conseguente riduzione del capitale CET 1, l’ammontare deducibile di queste poste aumenta e crea un effetto amplificatorio degli impatti patrimoniali. Inoltre, a causa dell’ipotesi di bilancio statico dell’esercizio, non è ammessa alcuna vendita delle partecipazioni, che contribuiscono quindi all’effetto appena descritto. La Banca vuole enfatizzare che tali risultati, particolarmente severi, sono fortemente impattati dall’elevato NPL ratio dell’istituto, come spiegato di seguito:

- Le previsioni delle probabilità di default (PD) dei vari portafogli risentono degli elevati tassi di default osservati dalla banca negli anni passati, risultanti da importanti operazioni di pulizia del portafoglio.

- Il progressivo peggioramento delle coperture (dettato da uno scenario macroeconomico avverso) sull’elevato stock di credito deteriorato genera degli accantonamenti aggiuntivi in misura rilevante La prudenzialità dei risultati è evidenziata dal fatto che, a fronte di un costo del credito nel 2015 di ~180bps (già impattato da eventi one-off), in ulteriore miglioramento nel primo semestre del 2016 in cui il costo annualizzato si attesta a 134bps, le proiezioni di costo nei tre anni dello scenario adverse si attestano intorno a 240bps, 250bps e 230bps. Rischio di mercato (riserva AFS) La perdita registrata sul portafoglio dei titoli sovrani, derivante da “haircut” predefiniti per scadenza, pesa per 160bps di CET 1 ratio.Su questo tema si fa notare che la Banca ha già in passato iniziato un significativo processo di de-risking del portafoglio di titoli sovrani, con forte riduzione delle esposizioni (da quasi € 22 miliardi nel Dicembre 2013 a € ~16 miliardi a fine Dicembre 2015) e che tale processo e’ ancora in corso.

Secondo le stime iniziali effettuate dalla Banca, gli elementi elencati sopra spiegano più della metà dell’impatto negativo sul CET 1 ratio nei tre anni dello scenario “adverse”, rispetto a un totale di 1.430bps. L’operazione annunciata in data odierna, che prevede la cessione di tutto il portafoglio di sofferenze e l’aumento delle coperture su tutti gli altri stati crediti deteriorati, creando così le condizioni per un re-rating della Banca, mitiga in maniera significativa i negativi impatti dell’esercizio.

- Un elevato stock di NPL implica maggiori rettifiche su crediti, poiché la quota recuperabile di un credito deteriorato (e il conseguente ammontare delle rettifiche), in uno scenario stressato, è significativamente più bassa se paragonata a un credito in bonis

- L’elevato stock di NPL contribuisce in maniera decisiva al basso rating di BMPS (il più basso delle 5 banche Italiane sottoposte allo stress test EBA). Per come è strutturato l’esercizio di stress test, il rating di partenza dell’istituto impatta in maniera diretta e prescrittiva l’aumento del costo della raccolta in condizioni di stress. Inoltre, uno stock elevato di NPL implica un maggiore costo del funding anche nello stato attuale (non solo in uno scenario stressato), ponendo quindi la Banca in una posizione iniziale di svantaggio rispetto ad altre banche italiane

- Un elevato stock di NPL implica chiaramente una porzione più elevata di attivi improduttivi da finanziare e di conseguenza un maggiore fabbisogno di liquidità che, coerentemente con il punto precedente, avviene ad un costo più elevato di altre istituzioni Italiane

- L’impatto sul capitale delle perdite aggiuntive, o i minori guadagni, generate dai punti precedenti, è ulteriormente amplificato da meccanismi di calcolo del capitale regolamentare, che prevedono delle deduzioni di alcuni elementi di capitale (e.g. elementi di capitale soggetti alle soglie del 10% e 15%, secondo le direttive di Basilea 3) proporzionali all’ammontare delle perdite e dei crediti di imposta generati da tali perdite che non vengono recuperati nel corso dei tre anni dell’esercizio.

MPS ha dato comunque via libera all’aumento di capitale da 5 miliardi di Mps. Il consorzio di garanzia per l’aumento di capitale da 5 miliardi di Mps è stato firmato ed è condizionato al buon esito del deconsolidamento degli Non Performing Loans (Prestiti Non Performanti) e dell’attività di pre-marketing. Le banche sono JpMorgan e Mediobanca (Joint Global Coordinators e Joint Bookrunners) e Santander, Bofa Merrill Lynch, Citigroup, Credit Suisse, Deutsche Bank, Goldman Sachs (Co-Global Coordinators e Joint Bookrunners).

MPS ha presentato un piano di ricapitalizzazione da 5 miliardi di euro, con il contestuale smaltimento dell’intero portafoglio dei crediti deteriorati. Una operazione giunta sul filo di lana, ma che modificherà radicalmente la situazione patrimoniale rispetto a quella sottoposta alla simulazione, che era quella che risultava a fine 2015 (fonte ansa.it)

Ora si attende il giudizio dei mercati finanziari. La chiusura in Borsa di ieri è stata all’insegna della fiducia verso le banche italiane interessate dagli stress test. Nel caso specfcio, Monte dei Pachi ha chiuso a + 6,28%.

Riportiamo infine il comunicato stampa di MPS, relativamente alla “bocciatura” da parte del CdA, del cosiddetto “Piano B”, presentato da Corrado Passera

MPS ha dato comunque via libera all’aumento di capitale da 5 miliardi di Mps. Il consorzio di garanzia per l’aumento di capitale da 5 miliardi di Mps è stato firmato ed è condizionato al buon esito del deconsolidamento degli Non Performing Loans (Prestiti Non Performanti) e dell’attività di pre-marketing. Le banche sono JpMorgan e Mediobanca (Joint Global Coordinators e Joint Bookrunners) e Santander, Bofa Merrill Lynch, Citigroup, Credit Suisse, Deutsche Bank, Goldman Sachs (Co-Global Coordinators e Joint Bookrunners).

MPS ha presentato un piano di ricapitalizzazione da 5 miliardi di euro, con il contestuale smaltimento dell’intero portafoglio dei crediti deteriorati. Una operazione giunta sul filo di lana, ma che modificherà radicalmente la situazione patrimoniale rispetto a quella sottoposta alla simulazione, che era quella che risultava a fine 2015 (fonte ansa.it)

Ora si attende il giudizio dei mercati finanziari. La chiusura in Borsa di ieri è stata all’insegna della fiducia verso le banche italiane interessate dagli stress test. Nel caso specfcio, Monte dei Pachi ha chiuso a + 6,28%.

Riportiamo infine il comunicato stampa di MPS, relativamente alla “bocciatura” da parte del CdA, del cosiddetto “Piano B”, presentato da Corrado Passera

Il Consiglio di Amministrazione della Banca Monte dei Paschi di Siena, dopo aver attentamente valutato le lettere pervenute ieri da parte di UBS e del Dottor Corrado Passera, ha ritenuto di proseguire nell’operazione fino ad oggi discussa e approfondita – avendo già registrato diversi passaggi approvativi da parte del suddetto Consiglio di Amministrazione – e descritta nel comunicato stampa approvato in data odierna. Con riferimento all’alternativa proposta, tenuto conto che nella stessa non sussistono sufficienti elementi per un adeguato apprezzamento e tenuto conto altresì che i vincoli temporali, anche in base alla prescrizioni ricevute dal regolatore sovranazionale, acquisiscono nelle presenti circostanze una rilevanza cruciale e impongono un’azione rapida e fattiva a fronte delle aree di criticità dallo stesso individuate e note al mercato, il Consiglio di Amministrazione di BMPS ritiene che non esistano i presupposti per perseguire l’ipotesi in oggetto.Vi lasciamo con un breve video, esplicativo su cosa siano e a cosa servono gli “Stress Test” ripreso da www.corriere.it/]]>